América Latina - El crecimiento tocará fondo en 2024

- 08 Diciembre 2023 (5 min read)

Puntos clave

- Gracias a los buenos resultados de Brasil y México, el crecimiento regional en 2023 superó las expectativas, pero es probable que pierda fuerza en 2024 debido al menor crecimiento de EE.UU. y China.

- La inflación mantiene una firme tendencia a la baja, preparando el camino para la flexibilización. Pero persisten los riesgos, como un posible fenómeno de El Niño y la debilidad de las divisas.

- A pesar del apretado calendario electoral de 2024, que incluye elecciones presidenciales en México, es poco probable que la región afronte riesgos políticos sustanciales.

Un 2023 resiliente

Aunque se preveía que 2023 sería un año difícil para América Latina a causa de la inflación que hace frente a una política monetaria restrictiva, la actividad económica de la región ha mostrado una notable resistencia. Esta fortaleza se debe principalmente al sólido crecimiento de EE.UU., a la reapertura de China tras la crisis de la COVID-19 y a un consumo robusto respaldado por mercados laborales ajustados. Así, esperamos que la denominada región LA4 (Brasil, Chile, Colombia y México) crezca un 2,7% (2022: 3,6%), superando significativamente nuestras estimaciones iniciales del 0,9% a principios de 2023. No obstante, esta cifra regional oculta considerables diferencias entre los países; las dos mayores economías, Brasil y México, han sido los principales motores de estos resultados mejores de lo previsto.

Se prevé que Brasil crezca un 3,0% en 2023, impulsado por un sólido sector agrícola y un fuerte consumo privado. Del mismo modo, se prevé que México registre una expansión del 3,3%, gracias a factores como la economía estadounidense que evita la recesión y el aumento de la actividad de la construcción relacionada con proyectos públicos y, potencialmente, con actividades de nearshoring. Por el contrario, Chile debería registrar una pequeña contracción del -0,5%, mientras que Colombia registrará un modesto crecimiento (1,6%) debido a la retirada de las políticas de estímulo y a la incertidumbre política que ha obstaculizado la inversión.

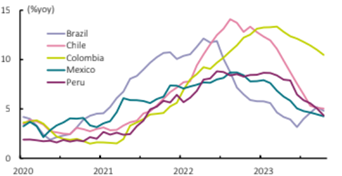

La desinflación también ha sido un hecho positivo este año, gracias a la actitud proactiva de los bancos centrales de la región, que empezaron a subir las tasas antes que en otras regiones. La inflación en América Latina se sitúa actualmente en el 5,5%, lo que supone un descenso significativo con respecto al 7,9% registrado a finales del año pasado (Recuadro 19). Con esta mejora de la situación, se espera que la política monetaria continúe su trayectoria de flexibilización en 2024. Tanto Brasil como Chile ya se han embarcado en ciclos de relajación, México y Colombia deberían seguir su ejemplo el próximo año. Sin embargo, es difícil predecir el calendario, dadas las preocupaciones en torno a los tipos más altos a largo plazo y las posibles vulnerabilidades cambiarias derivadas de unos precios de las materias primas potencialmente más bajos.

Gráfico 19: Inflación próxima al objetivo en toda la región Inflación

Fuente: LSEG Datastream y estimaciones de AXA IM Research, noviembre de 2023

El desafío de 2024

Sin embargo, hay algunos retos en el horizonte. En 2024, se prevé que la región LA4 experimente una desaceleración del crecimiento (1,8%) debido a factores como un menor crecimiento anual en China, la posibilidad de una recesión en EE.UU. y el descenso de los precios de las materias primas. Una vez más, se prevén divergencias significativas entre países, con México y Brasil preparados para la desaceleración. El crecimiento de México se verá obstaculizado por la debilidad económica de EE.UU., mientras que Brasil necesitaría un impulso inesperado, como la cosecha récord de este año, para recuperar un fuerte crecimiento, lo que es poco probable. Por su parte, Chile y Colombia deberían registrar un resurgimiento de la actividad impulsado por una política monetaria más relajada y una menor incertidumbre política. En Chile, el proceso constitucional habrá concluido, y en Colombia, la probabilidad de reformas radicales es limitada, dada la falta de apoyo del Presidente Gustavo Petro a las reformas constitucionales.

Riesgos futuros

Para 2024, la balanza de riesgos se inclina a la baja. Un episodio grave de El Niño frenaría el crecimiento en Perú y Colombia y elevaría los precios de los alimentos en toda la región. Asimismo, una escalada de los conflictos mundiales podría disparar los precios de los alimentos y la energía. El debilitamiento de la economía de EE.UU. o China sería un duro golpe para las perspectivas de la región debido a su dependencia comercial de estos dos países. Por último, 2024 será un año electoral intenso, con elecciones presidenciales en El Salvador, México, Panamá, República Dominicana y Uruguay, pero ninguna de ellas plantea un riesgo significativo para sus perspectivas.

AVISO LEGAL

Este documento ha sido emitido por AXA IM México, Asesores en Inversiones Independientes, SA de CV, (“AXA IM Mexico”) un asesor financiero independiente constituido de conformidad con la Ley del Mercado de Valores. La información aquí contenida es consistente con las disposiciones contenidas en el artículo 6 de la Ley del Mercado de Valores, de conformidad con las disposiciones del Artículo 226, Sección VIII del mismo ordenamiento legal.

Este documento y la información contenida en este documento están diseñados para el uso exclusivo de clientes sofisticados o inversionistas institucionales y/o calificados y no debe ser dirigido hacia clientes minoristas o inversionistas particulares. Ha sido preparado y publicado con fines informativos únicamente a solicitud exclusiva de los destinatarios especificados y no destinado a la circulación general entre el público inversionista. Es estrictamente confidencial y no se debe reproducir, distribuir, circular, redistribuir ni utilizar de otra manera, total o parcialmente, de ninguna manera sin el consentimiento previo por escrito de AXA IM Mexico. No está destinado a ser distribuido a ninguna persona o jurisdicción para la que esté prohibido.

En la medida de lo permitido por la ley, AXA IM Mexico no garantiza la exactitud o idoneidad de cualquier información contenida en este documento y no asume responsabilidad alguna por errores o declaraciones erróneas, ya sea por negligencia o cualquier otra razón. Dicha información puede estar sujeta a cambios sin previo aviso. Los datos contenidos en este documento, incluyendo pero no limitado a cualquier backtesting, historial de desempeño simulado, análisis de escenarios e instrucciones de inversión, se basan en una serie de supuestos e insumos clave y se presentan con fines indicativos y / o ilustrativos solamente.

Este documento ha sido preparado sin tener en cuenta las circunstancias personales específicas, los objetivos de inversión, la situación financiera o las necesidades particulares de persona alguna en particular. Nada de lo contenido en este documento constituirá una oferta para entrar o un término o condición de cualquier negocio, transacción, contrato o acuerdo con el receptor del mismo o con cualquier otra parte. Este documento no se considerará como asesoría en inversión, asesoría fiscal o legal, ni una oferta de venta o solicitud de inversión en un fondo en particular. Si no está seguro del significado de cualquier información contenida en este documento, consulte a su asesor financiero u otro asesor profesional. Los datos, las proyecciones, los pronósticos, las previsiones, las hipótesis y / o las opiniones aquí vertidas son subjetivos y no son necesariamente utilizados o seguidos por AXA IM Mexico o sus compañías afiliadas que pueden actuar basándose en sus propias opiniones y como áreas independientes dentro de la organización.

Toda actividad de inversión conlleva riesgos. Debe tener en cuenta que las inversiones pueden aumentar o disminuir en valor y que el rendimiento pasado no es garantía de rentabilidades futuras, es posible que no reciba la cantidad inicialmente invertida. Los inversores no deben tomar ninguna decisión de inversión basada únicamente en este material.

Si algún fondo se destaca de manera particular en esta comunicación (el "Fondo"), su documento de oferta, prospecto de inversión o documento de información clave contiene información importante sobre restricciones de venta y factores de riesgo, debe leerlos cuidadosamente antes de realizar cualquier transacción. Es su responsabilidad conocer y observar todas las leyes y reglamentos aplicables de cualquier jurisdicción pertinente. AXA IM Mexico no tiene intención de ofrecer ningún Fondo en ningún país donde dicha oferta esté prohibida.

Para conocer la totalidad de los riesgos asociados, lea cuidadosamente el prospecto y/o el folleto de información clave del fondo.

AXA IM México, Asesores en Inversiones Independientes S.A. de C.V. está inscrita en el Registro Público de Asesores en Inversiones con número de folio 30054-001-(14084)-20/05/2016, asignado por la Comisión Nacional Bancaria y de Valores. Al respecto, la Comisión Nacional Bancaria y de Valores supervisa exclusivamente la prestación de servicios de administración de cartera de valores cuando se tomen decisiones de inversión a nombre y por cuenta de terceros, así como los servicios consistentes en otorgar asesoría de inversión en Valores, análisis y emisión de recomendaciones de inversión de manera individualizada, por lo que dicha Comisión Nacional Bancaria y de Valores carece de atribuciones para supervisar o regular cualquier otro servicio que AXA IM México pueda proporcionar a sus clientes. La inscripción en el Registro Público de Asesores en Inversiones que lleva la Comisión Nacional Bancaria y de Valores en términos de la Ley del Mercado de Valores, no implica el apego de AXA IM México a las disposiciones aplicables en los servicios prestados, ni la exactitud o veracidad de la información proporcionada.

AXA IM México Asesores en Inversiones Independientes, S.A. de C.V conforme a la Ley del Mercado de Valores, tiene prohibido garantizar rendimientos a sus clientes sobre sus inversiones, así como recibir en depósito o custodia dinero o valores de sus clientes.

Asimismo, AXA IM México no percibe remuneraciones de parte de emisoras o personas relacionadas por la promoción de valores, ni de intermediarios del mercado de valores, nacionales o del extranjero.